24 août 2011

Projet de création d'un GFA à la ferme des "Touzeaux"

Le troupeau de vaches Normandes

La maison de la ferme

Le troupeau de vaches Normandes

La maison de la ferme

Le Groupement Foncier Agricole

Qu’est ce que c’est ?

Le groupement foncier agricole (GFA) est une des structures les mieux adaptées et donnant le maximum de garanties concernant la pérennité du patrimoine foncier et immobilier agricole dans la seule utilisation agricole

.

Caractéristiques du GFA :

Il a pour objet de créer une exploitation nouvelle ou de maintenir l'unité d'une exploitation en cas de succession ou encore de favoriser le groupement d'acquéreurs pour constituer une exploitation rentable ou en éviter le démembrement.

Ses associés peuvent être agriculteurs ou non, au minimum 2, il n'existe pas de maximum.

Chaque associé doit effectuer un apport en capital, les biens apportés peuvent être des immeubles ou des droits immobiliers exclusivement à destination agricole ou du numéraire.

Ces apports sont exclus du droit de préemption de la SAFER pour les groupements constitués entre membres d'une même famille (jusqu'au 4° degré inclus).

En contrepartie des apports les associés reçoivent des parts sociales qui leur donnent le droit de participer aux assemblées délibératives et le devoir de participer aux dettes sociales.

Types de GFA :

- Un GFA peut être de type familial ou successoral, c'est-à-dire que constitué entre les membres d'une famille il aura vocation à faciliter la transmission du patrimoine familial et à en assurer la pérennité. Il évite les indivisions et donne au cohéritier exploitant la possibilité de poursuivre l'exploitation.

- Ce peut être un GFA investisseur… Il a pour but d'apporter des capitaux à l'agriculture tout en déchargeant les agriculteurs du poids des investissements. Le GFA acquiert les terres qu'il met ensuite à la disposition des agriculteurs.

- Le GFA mutuel est issu du syndicalisme agricole ou d’un groupe de personnes solidaires et permet d'aider un fermier qui ne peut acquérir seul le fonds qu'il exploite.

Le GFA est donc un outil :

La cession de parts de GFA est exclue du droit de préemption de la SAFER, à condition que le GFA n'ait pas été constitué dans le seul but d'y faire échec.

Le Groupement foncier agricole (GFA) sont donc des sociétés civiles particulières conçues afin de rassembler les biens fonciers.

Il est préférable que les statuts du groupement lui interdisent l'exploitation en direct.

En investissant dans les parts de ces groupements, vous percevrez des revenus fonciers et profiterez d'un régime fiscal favorable.

Régime fiscal du GFA :

Impôt sur le revenu : les résultats sont déterminés soit selon les règles des revenus fonciers lorsque le GFA donne en location les terres lui appartenant, soit au régime des bénéfices agricoles lorsqu'il exploite directement.

Droits d'enregistrement : les apports lors de la constitution sont exonérés. Leur transmission bénéficie d'une exonération partielle des droits de succession ou de donation.

ISF : les parts d'un GFA exploitant peuvent faire l'objet d'une exonération.

En tant qu'associé d'un GFA, vous percevrez des revenus reversés par le groupement, en principe imposables dans la catégorie des revenus fonciers.

Si vos revenus fonciers n'excèdent pas 15 000 €, vous pourrez bénéficier du régime micro-foncier et leur fraction imposable sera déterminée après application d'un abattement forfaitaire de 30 %.

A défaut, ou sur option de votre part, le revenu imposable sera déterminé selon le régime réel d'imposition.

En cas de cession, la plus-value est assujettie au régime spécifique des plus-values immobilières (abattement de 10 % par année de détention au-delà de la cinquième auquel s'ajoute un abattement forfaitaire de 1 000 €). La plus-value nette imposable sera taxée au taux de 16 % majoré de 11 % au titre des prélèvements sociaux et 1,1% de RSA.

Les parts de GFA peuvent bénéficier d'une exonération partielle de l’ISF ; la valeur des parts représentatives de biens fonciers donnés à bail à long terme est exonérée à hauteur de 75 % dans la limite de 100.000 € (76 000 € pour 2008) et à hauteur de 50 % au-delà de ce seuil.

Pour bénéficier de l'exonération, les parts doivent être détenues depuis 2 ans au moins, sauf si elles ont été attribuées en rémunération d'apports d'immeubles agricoles lors de la constitution du groupement.

Les donations et les successions relatives aux parts de ces groupements bénéficient, dans certains cas, d'une exonération partielle des droits.

Ces parts sont exonérées de droits de donation et de succession à hauteur de :

· 75 % dans la limite de 100.000 € par bénéficiaire

· et de 50 % au-delà de ce seuil.

Le bénéfice de cette exonération est accordé à la double condition que :

· les parts aient été détenues depuis plus de 2 ans par le donateur ou le défunt,

· et que le bien reste la propriété du bénéficiaire de la transmission pendant 5 ans.

L'exonération ne s'applique qu'à la valeur nette des parts correspondant aux biens donnés à bail à long terme.

Premier objet du projet :

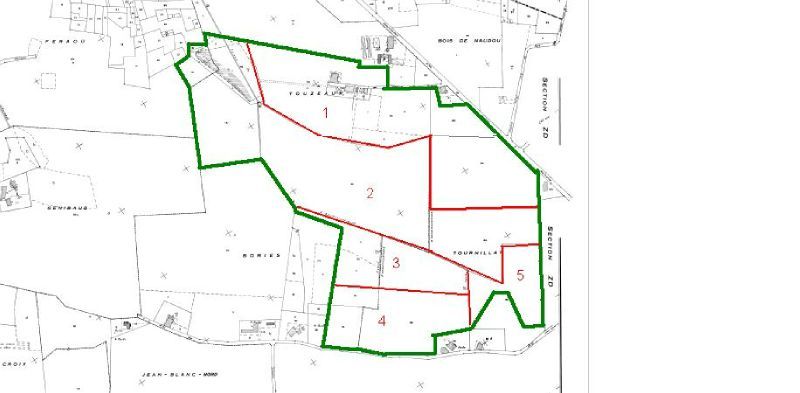

Préserver une unité foncière de 6 propriétés ou propriétaires différents telle qu’est l’exploitation aujourd’hui

![]() Sur la totalité des 56ha, l’exploitant possède une surface de 15ha environ libre d’emprunts et d’hypothèques. Le corps de ferme comprend des bâtiments agricoles à rénover et une maison en bon état, mais ils ne feraient pas partie du projet GFA avec un peu moins d’un ha, qui ne comprendrait que les terres agricoles. Parcelle 1 sur le plan

Sur la totalité des 56ha, l’exploitant possède une surface de 15ha environ libre d’emprunts et d’hypothèques. Le corps de ferme comprend des bâtiments agricoles à rénover et une maison en bon état, mais ils ne feraient pas partie du projet GFA avec un peu moins d’un ha, qui ne comprendrait que les terres agricoles. Parcelle 1 sur le plan

![]() Les parents sont encore propriétaires de 15ha et d’un lac en copropriété. Ils devraient céder dans un arrangement de famille une partie des terres à leur fils exploitant. Cet arrangement comprenant de la donation en pleine propriété en accord entre les cohéritiers et une part d’achat, condition pour que la donation puisse se faire… Parcelle 2 sur le plan ; sans le lac pour l’instant car il est en indivision…

Les parents sont encore propriétaires de 15ha et d’un lac en copropriété. Ils devraient céder dans un arrangement de famille une partie des terres à leur fils exploitant. Cet arrangement comprenant de la donation en pleine propriété en accord entre les cohéritiers et une part d’achat, condition pour que la donation puisse se faire… Parcelle 2 sur le plan ; sans le lac pour l’instant car il est en indivision…

![]() L’exploitant est « occupant précaire » de la SOGAP (SAFER locale) de 4ha15 depuis 2003 ; le bien n’a pas été encore acquis en propriété faute de moyens ou de prêt… Parcelle 3 sur le plan

L’exploitant est « occupant précaire » de la SOGAP (SAFER locale) de 4ha15 depuis 2003 ; le bien n’a pas été encore acquis en propriété faute de moyens ou de prêt… Parcelle 3 sur le plan

![]() Le groupe de parcelles jouxtant cette dernière, de 5.5ha, a été acquis par la mairie en 2003 pour en faire un lotissement (loin du village, refusé par toutes les instances, mais un maire qui rêve d’en réaliser quelques lots et qui essaie par tous les moyens de le faire) le GFA pourrait se porter acquéreur car la situation reste ouverte, mais à un prix inconnu, à moins qu’un arrangement puisse se faire.

Le groupe de parcelles jouxtant cette dernière, de 5.5ha, a été acquis par la mairie en 2003 pour en faire un lotissement (loin du village, refusé par toutes les instances, mais un maire qui rêve d’en réaliser quelques lots et qui essaie par tous les moyens de le faire) le GFA pourrait se porter acquéreur car la situation reste ouverte, mais à un prix inconnu, à moins qu’un arrangement puisse se faire.

![]() La parcelle 5, de 2.6ha environ appartient à un propriétaire voisin qui à le souhait de ne pas avoir de lotissements autour de sa propriété, C’est une motivation annexe pour que ces terres soient intégrées à ce GFA car leur destination resterait agricole…

La parcelle 5, de 2.6ha environ appartient à un propriétaire voisin qui à le souhait de ne pas avoir de lotissements autour de sa propriété, C’est une motivation annexe pour que ces terres soient intégrées à ce GFA car leur destination resterait agricole…

![]() La propriété en fermage de Duras est à vendre depuis que les parents des bailleurs sont décédés. Les bailleurs, au nombre de 4 en indivision, cherchent à se séparer du preneur pour vendre au prix fort les terres qui comportent 1.86ha de vignes AOC Duras… Cette partie du projet est optionnelle et nécessiterait l’acquisition ou l’échange d’autres parcelles dans le voisinage, pour réaliser un mini aménagement foncier… La valeur de ces terres resterait à un prix qui tiendrait compte qu’un bail existe.

La propriété en fermage de Duras est à vendre depuis que les parents des bailleurs sont décédés. Les bailleurs, au nombre de 4 en indivision, cherchent à se séparer du preneur pour vendre au prix fort les terres qui comportent 1.86ha de vignes AOC Duras… Cette partie du projet est optionnelle et nécessiterait l’acquisition ou l’échange d’autres parcelles dans le voisinage, pour réaliser un mini aménagement foncier… La valeur de ces terres resterait à un prix qui tiendrait compte qu’un bail existe.

Second objet du projet :

Dégager pour l’exploitant de la trésorerie pour réinvestir en moyens de production ; historique et projet :

En s’installant en Avril 1988, l’agriculteur s’est lourdement endetté pour le foncier (20ha) et une maison. Le système de production était des cultures (dont une partie sous contrats rémunérateurs) et gavage de canards 6 mois/an. Les autres 6 mois étant réservés à du travail saisonnier.

Le projet était bien cadré, sauf que la première année de remboursement d’emprunts, en 1989, une tornade a tout gâché en détruisant les cultures seulement assurées contre la grêle (ce qui a fait que la compagnie d’assurance s’est en partie désistée). Pour rembourser ces emprunts, il a été fait ce qui est courant (mais néfaste) dans l’agriculture : un prêt dit de calamité. Ce prêt a pour les 7 années qui ont suivi grevé la rentabilité de l’exploitation, mais le travail extérieur assurant le revenu propre de l’exploitant et en 1991 la prise en fermage de 13 ha dont 1.8 de vignes AOC ont amélioré la situation.

En 1992, c’est la réforme de la PAC (politique agricole commune) qui bascule d’un système de prix de marché intérieur rémunérateur, à un système de prix dits mondiaux (s’ils existent vraiment ?) et une invention européenne de prime de compensation entre ces prix mondiaux et l’ancien prix intérieur, compensation qui statutairement devait baisser tous les ans, tout en ne compensant que partiellement les prix (80%). La réponse à ce problème a été en 93/94 la reprise de l’exploitation des parents voisine, l’abandon du gavage et du travail extérieur car le nouveau métier était éleveur laitier et l’exploitation faisait 60ha.

Aucun arrangement de famille ne pouvait se faire à cette époque, du fait d’un blocage, aussi, il a été tout de même réalisé un arrangement partiel qui a permis à l’exploitant, en échangeant les maisons et un peu de terrains, de devenir propriétaire du corps de ferme et de 10 ha contigus.

Les années 90 se sont ainsi passées, avec une légère dégradation des prix tous les ans, mais tout se passait dans un bon sens.

La charnière 99/2000 a été catastrophique, à cause de problèmes en cultures, sur les vaches et des prix nettement moins bons car les contrats étaient finis… Il a été décidé de solder les emprunts, sur demande de la banque (crédit agricole 47, qui devenait CRCA pour Aquitaine et dont les critères financiers changeaient sur la base de ce qui prévalait en Gironde à l’époque ou le vin était très cher) n’étant plus intéressant pour la banque, avec quelques difficultés de trésorerie, ils ont fait miroiter un prêt de consolidation qui reprenait quelques dettes, à condition de solder le dernier prêt foncier et donc vendre les terres liées à ce prêt. C’est ce qui a été fait pour le foncier, mais le prêt promis n’est jamais venu. La conséquence de cela, a été la perte de capital au bilan (donc bilan moins bon pour la banque et sa concurrence) et si il n’y avait plus d’emprunt, il n’y a jamais plus eu de trésorerie suffisante et dont le bilan jamais plus présentable pour quelque banque que ce soit… Le CRCA savait ce qu’il faisait dans le seul but de prélever régulièrement des frais bancaires. Les années 2000 se sont ainsi passées, avec toutefois une reprise de surface, mais en occupation précaire ou location, sur des terres plus proches et d’un seul tenant avec la base de l’exploitation…

Le projet vis-à-vis de l’exploitant et du GFA, est qu’avec le bien propre et celui que les parents pourraient en partie vendre et en partie céder ; une partie de parts de la future société soit cédées aux investisseurs entrants, afin de générer de la trésorerie permettant une amélioration de la situation et relancer la production laitière en investissant un peu dans les aménagements et moyens de production (quelques vaches manquent).

Troisième objet du projet :

Sortir l’exploitation d’un système qui ruine l’agriculture

L’agriculture généraliste est prisonnière d’un système qui la ruine et a de moins en moins les moyens d’agir, parce qu’en plus des contraintes du « marché » elle se retrouve dans un système politico-administratif très contraignant, aux antipodes des volontés affichées. Soit l’agriculture est vouée aux marchés, soit à un système régulé, dans les 2 cas l’on saurait à quoi s’en tenir ; l’espèce de mix européen devient de plus en plus malsain et mal ficelé et déplait finalement à tout le monde.

Concernant le projet, la production laitière avec des vaches de race Normande (qui ont toujours été sur la ferme) resterait le cœur de métier avec deux sujets de réflexion :

![]() Rendre les approvisionnements extérieurs moins fréquents en produisant le maximum des besoins de la ferme sur la ferme et si il est très facile de produire des aliments du bétail riches en énergie, il est plus difficile de produire de la protéine et c’est donc la piste essentielle de réflexion : acheter le moins possible (comme faire du foin de luzerne).

Rendre les approvisionnements extérieurs moins fréquents en produisant le maximum des besoins de la ferme sur la ferme et si il est très facile de produire des aliments du bétail riches en énergie, il est plus difficile de produire de la protéine et c’est donc la piste essentielle de réflexion : acheter le moins possible (comme faire du foin de luzerne).

La production laitière étant mal valorisable en bio dans la région, le sujet n’est pas exclu, mais il faut bien le cerner avant de se lancer, mais la vache Normande est une vache plus rustique que la « Prim Holstein » et qui, tout en valorisant mieux les fourrages rustiques produit un bien meilleur lait, à l’origine de fromages connus.

![]() L’agriculteur livre son lait et ses céréales dans le circuit classique, mais a développé une petite vente directe sur les veaux depuis l’effondrement du prix de marché du nourrisson au début des années 2000. En engraissant des veaux de la ferme et en ayant un petit réseau d’acheteurs, avec un des derniers abattoirs de proximité, à Eymet, il écoule environ 5 veaux/an avec un prix rémunérateur… L’activité pourrait se compléter par des produits laitiers (comme du camembert fermier ? ou des conserves sur les viandes cuisinées ?) mais dans tous les cas, il faudrait investir dans un local dédié, agréé et dégager du temps sur cette activité. Ce dernier point pouvant se faire grâce au groupement d’employeurs dont l’exploitant est membre et à la modification partielle du système d’exploitation.

L’agriculteur livre son lait et ses céréales dans le circuit classique, mais a développé une petite vente directe sur les veaux depuis l’effondrement du prix de marché du nourrisson au début des années 2000. En engraissant des veaux de la ferme et en ayant un petit réseau d’acheteurs, avec un des derniers abattoirs de proximité, à Eymet, il écoule environ 5 veaux/an avec un prix rémunérateur… L’activité pourrait se compléter par des produits laitiers (comme du camembert fermier ? ou des conserves sur les viandes cuisinées ?) mais dans tous les cas, il faudrait investir dans un local dédié, agréé et dégager du temps sur cette activité. Ce dernier point pouvant se faire grâce au groupement d’employeurs dont l’exploitant est membre et à la modification partielle du système d’exploitation.

A combien se chiffre ce projet ?

Le projet sera basé sur un prix de marché moyen, ou pour la partie communale des terres, sur ce qu’il sera possible d’obtenir.

Une évaluation a été réalisée par la SOGAP (Safer) sur la valeur des terres parentales ; de l’ordre de 6000€ l’hectare.

Les 4.15ha en attente sont d’une valeur connue de 18000€ environ ; soit 4350€/ha. Sur la valeur prévue, l’agriculteur à un dépôt de garantie de 3000€ a déduire lors de l’achat, soit reste 15000€.

Les 15 ha parentaux vaudraient 85 à 90000€, plus les 15 en propriété de l’exploitant, dont 14 pour le GFA, 80 à 85000€.

Les terres communales avaient été achetées au dessus de 5000€ et si une mairie n’a pas le droit de faire de bénéfices, dans le cas de ces terres, elle a déjà fait plusieurs études, en a vendu une toute petite partie et il faudra convaincre le conseil municipal de se séparer d’une prétendue « réserve foncière » située à presque 1 km du village. Il faut compter au moins 6000€ sur une partie et la mairie voulait faire des lots de 1600m2 le long de la route, à 25000€ le lot ; une petite bataille est en route pour faire annuler les projets ; mais la valeur serait dans une fourchette de 30 à 40000€ .

La valeur des 2.8ha du propriétaire voisin, était élevée, elle reste à négocier en apport extérieur, dans la mesure où cela lui garantira la pérennité agricole des terres, ce qu’il souhaitait pour que sa maison reste hors d’un lotissement. Une valeur équivalente aux autres terrains à 6000, soit environ 16800€.

La valeur des terres de Duras est la aussi sujette à caution, dans la mesure où le bail a été renouvelé pour la 3° fois, ce qui grève théoriquement le prix des terres et donc est favorable à l’exploitant. Les vignes apportent une valeur supplémentaire pour leur part ; mais la fourchette : entre 40 et 50000€ ; plus éventuellement une ou deux parcelles voisines ?

Tableau récapitulatif et estimatif :

|

Ilot |

surface |

Valeur agriculteur |

Valeur achat |

|

1 Lévignac |

14 |

84000€ |

|

|

2 |

15 |

45000€ |

45000€ |

|

3 |

4.15 |

3000€ |

15000€ |

|

4 |

4.5 à 5.5 |

0 |

50000€ |

|

5 |

2.8 |

0 |

16800€ |

|

5 Duras |

12.96 |

0 |

45000€ |

|

Total |

54.41ha |

|

|

|

Valeurs |

total |

132000€ |

171800€ |

|

Lévignac |

303000€ |

132000€ |

121800€ |

|

Duras |

50000€ |

|

50000€ |

|

Part de base de l’apport de l’agriculteur |

Lévignac = 52% Avec Duras=43% |

Valeur moyenne de l’ha |

5570€/ HA |

La priorité pour l’agriculteur est d’une part l’acquisition des terres SOGAP et mairie, plus céder une partie de ses parts pour créer de la trésorerie, si possible de 60 à 70000€ ; soit un financement à trouver d’environ 190000€…

Toutefois, si le conseil municipal n’est pas prêt, la priorité reste les terres SOGAP et ce financement de trésorerie, soir 60 à 70000€ pour commencer.

Combien cela peut rapporter ?

Le GFA devra supporter les frais de gestion, confiés à un cabinet de gestion et il faudra nommer un gérant.

Le GFA devra supporter les frais d’impôts et taxes foncières, qui approchent les 100€/ha.

Le loyer payé par l’agriculteur ; compte tenu des conditions économiques actuelles de l’agriculture, ne pourra pas dépasser les 150/200€/ha.

Attention, ce n’est donc pas un GFA spéculatif

Le rapport se situerait donc dans une fourchette de 60 à 90€/Ha ; soit en pourcentage sur le prix moyen: de 1,2 % à 1.7 % ; mais les associés peuvent statutairement définir le taux de rapport et que le prix du loyer soit calculé à partir de cette donnée, plus sur un prix à ne pas dépasser ; par exemple 2% net pour le porteur de parts…

PARCELLAIRE DE L’EXPLOITATION

L’exploitation est répartie en 2 sites, à Lévignac de Guyenne et Duras (47120)

Parcellaire et répartition des propriétaires de Lévignac pour environ 43ha sur ce site d’un seul tenant :

-1 : environ 15 ha propriété de l’exploitant

-2 : environ 15 ha, propriété des parents de l’exploitant

-3 : environ 4.15 ha, en occupation précaire auprès de la SAFER

-4 : environ 5.5ha propriété foncière de la commune (à 1km du village pour construire ?)

-5 : environ 2.8ha propriétaire voisin

Parcellaire de l’ilot de Duras, environ 13ha, une seule famille propriétaire à 6km du lieu d’exploitation principal

Création d’un GFA « investisseurs »

A l’exploitation du « Touzeaux »

Objectifs :

1° : réunir et pérenniser la structure foncière de l’exploitation, dans une société de droit rural appelée GFA/ groupement foncier agricole.

Réunir les 56ha de l’exploitation et les 6 origines de propriétés actuelles (plus ou moins les actuelles ou d’autres qui se libéreront dans un proche avenir) afin de permettre à l’exploitant actuel de finir sa carrière (environ 15 ans) et de céder ultérieurement, une structure de taille humaine…

Les propriétés ont pour origine :

-D. Follet 15 ha

-G. Follet 15ha, plus un lac en indivision avec un voisin

-L. E. 2.60ha (propriétaire privé)

-Sogap (Safer) 4.15ha en occupation précaire depuis 2005

-Mairie de Lévignac 5.50ha avec une lutte contre un projet de CU

-Famille R. sur Duras, 13.5ha, dont 1.86 de vignes AOC

2° : libérer pour l’exploitant, de la trésorerie par « vente de parts » et ainsi redonner de la trésorerie et donc du fond de roulement à l’exploitation pour réinvestir dans des moyens de production qui manquent actuellement à la pérennité de l’exploitation, dans le cadre d’un projet de production laitière intégrant une part de vente directe et de pratiques d’agriculture respectueuse de l’environnement, mais pas obligatoirement bio et le plus possible dans un système autarcique.

Financer progressivement les acquisitions, mais le GFA peut « démarrer » à 60.000€ d’apports extérieurs, avec en plus, l’acquisition de la partie Sogap…

La part de l’origine communale devrait au minimum couter environ 30000€ (mais le bâti en cours et en projet pourrait donner lieu à indemnités sur le statut du fermage).

La part de l’origine L.E. pourrait être intégrés à la société, puisque ce propriétaire à fait cette acquisition pour éviter des constructions et qu’un GFA lui garantirait la pérennité agricole ; valeur de parts à négocier sur une base moyenne.

La part des terres de Duras se situerait entre 45 et 50000€. A moins qu’ une propriété laitière sur Lévignac se libérerait dans les proches années pourrait changer la nature du projet?